盡管中國金(jīn)融期貨交易所滬深300指數期貨合約正式交易的具體(tǐ)時(shí)間(jiān)被一(yī)推再推,但(dàn)是其吸引的市(shì)場(chǎng)關(guān)注度卻有增無減。不僅監管者和服務(wù)提供商(shāng)在不斷提高有關(guān)該期貨品種的相關(guān)論調,而且投資者的熱情似乎也(yě)被調動得越來(lái)越高漲,大有股指期貨開市(shì)“鑼聲一(yī)響,黃(huáng)金(jīn)萬兩”的熱切期盼景象。殊不知,從私人(rén)的視(shì)角看,處在試驗階段的中國股指期貨的财富管理(lǐ)功能(néng)将非常有限。而且,從權證市(shì)場(chǎng)的實踐情況來(lái)看,投資經驗不足和對産品的認知程度有限的投資者涉足股指期貨或者其他金(jīn)融衍生(shēng)品的交易,可能(néng)不但(dàn)于事(shì)無補,反而是極其危險的。隻有那些(xiē)對自身(shēn)财富管理(lǐ)需求、風(fēng)險承受力和具體(tǐ)産品的風(fēng)險收益特征有充分(fēn)了(le)解的投資者,才有可能(néng)善用和巧用衍生(shēng)金(jīn)融品。

金(jīn)融衍生(shēng)品就(jiù)是“對賭協議(yì)”

現(xiàn)實中,個(gè)人(rén)财富在金(jīn)融市(shì)場(chǎng)上(shàng)遭受毀滅性洗劫的主要有三類人(rén):(1)投資不夠多樣化(huà)而遭遇重大非系統風(fēng)險的投資者;(2)盲目通過透支等杠杆機制成倍放(fàng)大系統和非系統風(fēng)險暴露程度的投資者;(3)沒有現(xiàn)貨而在現(xiàn)貨、期貨或期權市(shì)場(chǎng)上(shàng)做空(即“裸空”)的投資者。非常不幸的是,金(jīn)融衍生(shēng)品同時(shí)兼具讓後兩種人(rén)犯緻命錯誤的内在風(fēng)險特征,而許多人(rén)之所以犯錯,就(jiù)是因為(wèi)對金(jīn)融衍生(shēng)品的風(fēng)險收益特征以及适用的對象和環境缺乏起碼的認識。

定義上(shàng),衍生(shēng)金(jīn)融品是指投資價值或者結算(suàn)現(xiàn)金(jīn)流依賴于股票(piào)、債券、利率、彙率或者信用等資産或者市(shì)場(chǎng)指标的金(jīn)融工具。換言之,金(jīn)融衍生(shēng)品就(jiù)是俗稱的“對賭協議(yì)”,其本身(shēn)不産生(shēng)任何現(xiàn)金(jīn)流,也(yě)不創造任何價值,協議(yì)雙方在合同規定的時(shí)間(jiān)裏按照原生(shēng)品的表現(xiàn)結算(suàn)輸赢,一(yī)方的盈利即為(wèi)另一(yī)方的虧損。

分(fēn)類上(shàng),有的金(jīn)融衍生(shēng)品給其持有人(rén)一(yī)種或有的權益主張權利,比如(rú)權證的所有者擁有在一(yī)定時(shí)間(jiān)裏按照一(yī)定價格購(gòu)買定義證券的權利;有的則要求合同的雙方承諾在未來(lái)的某一(yī)時(shí)間(jiān)裏履行收付或者結算(suàn)義務(wù)。同時(shí),有的金(jīn)融衍生(shēng)品在交易所上(shàng)市(shì),其标的金(jīn)額、期限等條款等完全标準化(huà),并由交易所或者清算(suàn)公司提供清算(suàn)擔保;而有的則完全由合同簽訂雙方根據自己的需要協商(shāng)議(yì)定個(gè)性化(huà)條款,其交易對手的信用風(fēng)險也(yě)沒有擔保(表1>)。

表1:資本市(shì)場(chǎng)上(shàng)的常見金(jīn)融衍生(shēng)品歸類

産品形式上(shàng),金(jīn)融衍生(shēng)品主要有彙率和利率遠(yuǎn)期合約、股指期貨、股指期貨的期權、股票(piào)期權、購(gòu)股權證、利率、資産收益率交換合同以及包含不同衍生(shēng)品的結構性理(lǐ)财産品等。在中國,目前比較流行的衍生(shēng)品有可轉換債券、股票(piào)權證、(彙率)遠(yuǎn)期合約和結構性理(lǐ)财産品等。

從個(gè)人(rén)投資管理(lǐ)的角度看,金(jīn)融衍生(shēng)品主要有兩個(gè)功能(néng):通過低(dī)保證金(jīn)這(zhè)一(yī)杠杆機制來(lái)降低(dī)資金(jīn)投入或者放(fàng)大對市(shì)場(chǎng)的參與度;通過賣空機制來(lái)對沖原生(shēng)品的短期系統風(fēng)險。不難看出,如(rú)果利用不當,金(jīn)融衍生(shēng)品的這(zhè)兩大功能(néng)夠迅速轉化(huà)為(wèi)殺傷力極大的緻命缺點。

适當利用股指期貨将現(xiàn)金(jīn)股票(piào)化(huà)

對于擁有高淨值财富的個(gè)人(rén)投資者(High Net Wealth Investors)而言,股指期貨的最大優點既不在于一(yī)部分(fēn)人(rén)宣稱的“價格發現(xiàn)”功能(néng),也(yě)不在于另一(yī)部分(fēn)人(rén)所鼓吹的“對沖”或者“套利”機制,而在于投資者在不改變對股票(piào)市(shì)場(chǎng)參與程度前提下(xià)的個(gè)人(rén)資産流動性的提升。誠然,如(rú)果一(yī)個(gè)在現(xiàn)貨市(shì)場(chǎng)持有多頭頭寸的投資者準确預見市(shì)場(chǎng)即将下(xià)跌,他可以在不賣出股票(piào)投資組合的情況下(xià)通過做空股指期貨來(lái)快(kuài)速對沖下(xià)跌風(fēng)險,這(zhè)也(yě)是在美國市(shì)場(chǎng)上(shàng)較為(wèi)常見的一(yī)個(gè)風(fēng)險管理(lǐ)策略。但(dàn)是,投資者是否需要利用股指期貨來(lái)對沖風(fēng)險,在很大程度上(shàng)取決于投資者對資本利得稅等稅負約束條件、期貨和現(xiàn)貨市(shì)場(chǎng)的交易成本、交易指令的執行效率等因素的綜合考量。

以美國為(wèi)例,之所以比較多的富人(rén)投資者選擇股指期貨來(lái)管理(lǐ)股票(piào)投資組合的短期系統風(fēng)險,是因為(wèi)如(rú)果直接賣出股票(piào)的話(huà),他們可能(néng)要面對非常高昂的資本利得稅單。根據美國聯邦稅法,賣出持有期最少12個(gè)月(yuè)(yuè)的股票(piào)或基金(jīn)所實現(xiàn)的長期資本利得,适用于最高15%的稅率,但(dàn)賣出持有期不足12個(gè)月(yuè)(yuè)的股票(piào)或基金(jīn)所實現(xiàn)的短期資本利得,适用于最高35%的稅率。同時(shí),投資者買賣(含做空)指數期貨或者以指數期貨為(wèi)标的期權,無論實際持有期長短如(rú)何,實現(xiàn)利潤的60%部分(fēn)将被視(shì)作(zuò)長期資本利得而适用于最高15%的稅率;剩餘40%部分(fēn)将被視(shì)作(zuò)短期資本利得而适用于最高35%的稅率。因此,股指期貨的主要吸引力來(lái)自于稅收方面的好(hǎo)(hǎo)處。

相對于沒有任何資本利得稅的中國投資者而言,利用股指期貨來(lái)對沖投資組合的下(xià)行風(fēng)險,不僅沒有稅收上(shàng)的好(hǎo)(hǎo)處,反而還會增加期貨交易上(shàng)的費用、保證金(jīn)所占用的資金(jīn)及相關(guān)的利息、以及為(wèi)了(le)維護賬戶和管理(lǐ)頭寸上(shàng)的巨大時(shí)間(jiān)和精力付出。更何況,金(jīn)融知識的欠缺、投資經驗的不足、短期情緒上(shàng)的波動、過度自信等因素很容易增加投資者在期貨市(shì)場(chǎng)上(shàng)沖動性犯錯的可能(néng)性。所以,寄希望于利用股指期貨來(lái)對沖股市(shì)下(xià)跌風(fēng)險的個(gè)人(rén)投資者,到時(shí)很有可能(néng)得不償失。

當然,股指期貨對于私人(rén)财富管理(lǐ)并非一(yī)無是處,其高倍杠杆和完全跟蹤指數的特性,對于有特殊流動性需求的投資者來(lái)說(shuō)極具價值。一(yī)方面,在較短期限裏,投資者可以利用股指期貨來(lái)将未來(lái)的資金(jīn)提前介入股票(piào)市(shì)場(chǎng)。比如(rú),假設某一(yī)日股票(piào)市(shì)場(chǎng)大跌,一(yī)個(gè)投資者确信自己應該馬上(shàng)投資1000萬元來(lái)購(gòu)買某滬深300指數基金(jīn),但(dàn)是他大部分(fēn)資金(jīn)所在的銀行定期存款還有30天才能(néng)到期。假設滬深300指數期貨的最低(dī)保證金(jīn)要求為(wèi)10%,那麽投資者隻需要投入100萬元,就(jiù)可以提前将1000萬元的資金(jīn)投資到股票(piào)市(shì)場(chǎng)。30天後,該投資者可以将到期的銀行存款用來(lái)購(gòu)買指數基金(jīn),并将期貨市(shì)場(chǎng)上(shàng)的頭寸平倉就(jiù)完成了(le)投資計劃。顯然,該投資者在提早全額參與股票(piào)市(shì)場(chǎng)的同時(shí),還節省了(le)不菲的銀行定期存款提前支取利息損失。

另一(yī)方面,股指期貨對于需要保留一(yī)定的現(xiàn)金(jīn)餘額來(lái)維持流動性但(dàn)又想全程參與股票(piào)市(shì)場(chǎng)的人(rén)來(lái)說(shuō)也(yě)是絕佳的選擇。比如(rú),某投資者因為(wèi)生(shēng)意上(shàng)的原因需要在銀行裏保留一(yī)定現(xiàn)金(jīn)存款餘額,但(dàn)他又對股票(piào)投資有着堅定的信心和強烈的需求,這(zhè)就(jiù)意味着僅依賴于股票(piào)現(xiàn)貨市(shì)場(chǎng)他是無法實現(xiàn)自己的資産配置目标的,他隻有采取繳納少量保證金(jīn)在股指期貨市(shì)場(chǎng)上(shàng)做多的策略。

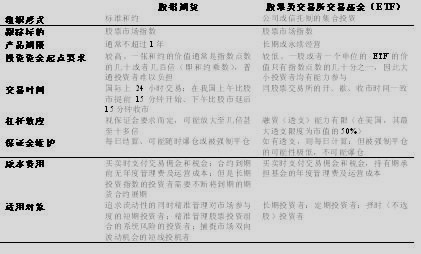

需要強調的是,由于存在有較高的展期成本,股指期貨并不适用于股市(shì)的長期投資者,一(yī)個(gè)更适合他們的選擇是跟蹤股票(piào)指數的交易所交易基金(jīn)(ETF)(表2)。

表2:股指期貨和股票(piào)類ETF的比較

合理(lǐ)捕捉權證瘋狂下(xià)的财富增值機會

中國資本市(shì)場(chǎng)上(shàng)目前最令人(rén)尴尬的事(shì)情恐怕非權證市(shì)場(chǎng)的瘋狂莫屬(臭名昭著的“鉀肥JTP1”即為(wèi)佐證)。在西(xī)方發達市(shì)場(chǎng),由于股票(piào)現(xiàn)貨和期權市(shì)場(chǎng)均存在面向所有投資者開放(fàng)的杠杆和做空機制,因此市(shì)場(chǎng)中無風(fēng)險套利的機會極其渺小。

但(dàn)是在中國,股票(piào)市(shì)場(chǎng)不存在杠杆和做空機制,而權證市(shì)場(chǎng)上(shàng)的做空機制被證券交易所當成一(yī)種特權賦予給了(le)所謂的權證“一(yī)級交易商(shāng)”券商(shāng)會員(yuán)單位。直接的結果就(jiù)是市(shì)場(chǎng)上(shàng)權證産品供不應求,一(yī)方面市(shì)場(chǎng)上(shàng)惡炒、投機成風(fēng),導緻權證的價格嚴重偏離價值;另一(yī)方面長線或者理(lǐ)性投資者看着明顯的無風(fēng)險套利機會無能(néng)為(wèi)力,持有标的股票(piào)的投資者無權通過“創設”認購(gòu)權證來(lái)增強收益,決定買股票(piào)的投資者也(yě)無法通過創設認沽權證來(lái)降低(dī)投資成本。部分(fēn)投資者甚至在高波動性誘惑下(xià)動搖自己的長期投資信念,蛻變成自殺式權證投機分(fēn)子(zǐ)。

盡管個(gè)人(rén)投資者無緣參與和享用通過創設認沽權證來(lái)攫取無風(fēng)險暴利的盛宴,但(dàn)是持有某些(xiē)認購(gòu)權證的标的股票(piào)的投資者完全可以捕捉到無效率的權證市(shì)場(chǎng)所帶來(lái)的降低(dī)投資成本的機會。以2007年6月(yuè)(yuè)22日的行情為(wèi)例,我們來(lái)看看現(xiàn)代金(jīn)融學裏的無風(fēng)險套利機制是如(rú)何在起作(zuò)用的。假設投資者甲持有有100股華僑城,且準備持有華僑城股票(piào)到2007年11月(yuè)(yuè)19日以後。按照當日收盤價,他可以:

(1)按照每股42元的價格賣出100股“華僑城A”股票(piào)(代碼:000069),得現(xiàn)金(jīn)4200元;

(2)按照每股30.7元的價格買進100股“僑城HQC1”認股權證(代碼:031001),支出現(xiàn)金(jīn)3070元;

(3)将上(shàng)述兩項交易的1130元的現(xiàn)金(jīn),将其存入銀行。

(4)2007年11月(yuè)(yuè)19日,投資者甲行使購(gòu)買股票(piào)的權利,并按照每股6.958元的價格将現(xiàn)在賣掉的100股“華僑城A”股票(piào)悉數買回,支出現(xiàn)金(jīn)695.80元。

我們可以看到,投資者甲持有的“華僑城A”股票(piào)的數量沒有變化(huà),但(dàn)是他憑空多出了(le)434.2元現(xiàn)金(jīn)(1130元存款共計5個(gè)月(yuè)(yuè)的利息忽略不計!)!

現(xiàn)在,我們換一(yī)種類似的操作(zuò)方法,投資者甲可以得到11.53股的“華僑城A”股票(piào)(這(zhè)裏,我們假設易所允許零股交易):

(1)按照每股42元的價格賣出100股“華僑城A”股票(piào)(代碼:000069),得現(xiàn)金(jīn)4200元;

(2)按照每股30.7元的價格買進111.53股“僑城HQC1”認股權證(代碼:031001),支出現(xiàn)金(jīn)3423.97元;

(3)将手上(shàng)多出776.03元的現(xiàn)金(jīn)存入銀行。

(4)2007年11月(yuè)(yuè)19日,投資者甲行使購(gòu)買股票(piào)的權利,并按照每股6.958元的價格買入111.53股“華僑城A”股票(piào),支出現(xiàn)金(jīn)776.03元。

我們也(yě)不難看出,盡管投資者甲并未付出額外的現(xiàn)金(jīn)流,但(dàn)是他的股票(piào)賬戶裏憑空多出了(le)11.53股的“華僑城A”股票(piào)!

實際上(shàng),除了(le)“僑城HQC1”以外,當日行情還顯示“鋼釩GFC1”、“伊利CWB1”等都有讓其标的股票(piào)投資者套利的類似機會。

所以,嚴重的制度缺陷所導緻的權證瘋狂必然會消滅非理(lǐ)性的盲目投機分(fēn)子(zǐ),但(dàn)是理(lǐ)性的長線投資者大可不必因此而對權證持有“遠(yuǎn)離毒品”的另一(yī)極端态度,而是要敏銳洞察市(shì)場(chǎng)的變化(huà),及時(shí)抓住降低(dī)投資成本的機會。

慎選NDF管理(lǐ)人(rén)民(mín)币升值風(fēng)險

近一(yī)段時(shí)間(jiān)來(lái),随着國家對外彙資本流入控制的進一(yī)步加強,财富主要集中在美元等外币資産的出口加工企業主和海外上(shàng)市(shì)企業的國内股東将存放(fàng)在海外的外彙資産兌換成人(rén)民(mín)币的政策性障礙越來(lái)越大。與此同時(shí),人(rén)民(mín)币針對美元和港币的升值步伐也(yě)在不斷加快(kuài),他們的這(zhè)些(xiē)海外資産顯然面臨着貶值的風(fēng)險。為(wèi)了(le)管理(lǐ)人(rén)民(mín)币在未來(lái)某一(yī)時(shí)間(jiān)段裏升值幅度超過市(shì)場(chǎng)預期的風(fēng)險,這(zhè)些(xiē)投資者可以同境外銀行簽訂自己可以在未來(lái)某一(yī)時(shí)點上(shàng)将一(yī)定金(jīn)額的外彙資産按照約定的結算(suàn)彙率兌換成人(rén)民(mín)币的遠(yuǎn)期外彙合約。同時(shí)雙方進一(yī)步約定,合約到期時(shí),雙方并不實際交換貨币,而是按照市(shì)場(chǎng)實際彙率和約定結算(suàn)彙率的差别來(lái)結算(suàn)補償金(jīn)額。如(rú)果人(rén)民(mín)币升值幅度超出了(le)約定限度,銀行将支付給投資者補償金(jīn),反之,則投資者将實現(xiàn)以外币定義的投資虧損。這(zhè)就(jiù)是所謂的“人(rén)民(mín)币無本金(jīn)交割遠(yuǎn)期外彙合約”(Renminbi Non-Deliverable Forward 簡稱RMB NDF)的運作(zuò)機制。

值得指出的是,人(rén)民(mín)币無本金(jīn)交割遠(yuǎn)期外彙合約不能(néng)對沖掉約定期人(rén)民(mín)币升值幅度的全部,隻能(néng)規避掉其中超出目前市(shì)場(chǎng)已有預期升值幅度的那一(yī)部分(fēn)。換言之,該合約的結算(suàn)彙率已經包含了(le)一(yī)定的人(rén)民(mín)币升值幅度,投資者隻能(néng)通過提高外币資産的收益率來(lái)對部分(fēn)沖減這(zhè)一(yī)部分(fēn)風(fēng)險。以目前的市(shì)場(chǎng)情況為(wèi)例,美元兌人(rén)民(mín)币中間(jiān)價約為(wèi)7.57元,香港市(shì)場(chǎng)12個(gè)月(yuè)(yuè)期無本金(jīn)交割遠(yuǎn)期外彙合約的結算(suàn)彙率約為(wèi)美元兌人(rén)民(mín)币7.26元,顯示市(shì)場(chǎng)預期人(rén)民(mín)币将在未來(lái)12個(gè)月(yuè)(yuè)裏升值約4.5%。這(zhè)意味着,同香港的金(jīn)融機構簽訂以美元結算(suàn)的12個(gè)月(yuè)(yuè)期人(rén)民(mín)币無本金(jīn)交割遠(yuǎn)期外彙合約的投資者,實際上(shàng)對沖的是人(rén)民(mín)币同期升值超過4.5%的那部分(fēn)風(fēng)險。所以,投資者在選擇彙率型衍生(shēng)品之前一(yī)定要弄先清楚自己的風(fēng)險暴露點和程度,以及自己的風(fēng)險承受能(néng)力,然後再決定該産品是否适合自己的實際需求。

總之,金(jīn)融衍生(shēng)品完全可以也(yě)有可能(néng)必要被用來(lái)管理(lǐ)私人(rén)财富,但(dàn)是投資者必須在充分(fēn)知情和足夠謹慎的雙重前提下(xià)才能(néng)夠成為(wèi)衍生(shēng)品内在優點的受益者,否則就(jiù)有可能(néng)适得其反,成為(wèi)其内在風(fēng)險的受害者。我們尤其應該時(shí)刻牢記,金(jīn)融衍生(shēng)品同時(shí)存在的杠杆和做空機制可以頃刻間(jiān)将個(gè)人(rén)畢生(shēng)辛勤創造的财富吞噬殆盡!